Se a decisão de aderir ou não a um Plano de Demissão Incentivada é complexa, podemos considerar que a definição entre as opções de benefícios e institutos disponibilizados pelo fundo de previdência complementar é um dos elementos centrais desta escolha. Para quem aderiu ao mais recente PDI da Celesc há algumas opções sobre os recursos sob gestão da CELOS.

Em qualquer caso, o que sempre há que ser considerado é que esta escolha vai interferir, literalmente, no resto da sua vida. A alternativa escolhida pode interferir diretamente entre um futuro mais ou menos confortável do ponto de vista financeiro.

Independente da escolha que vier a fazer, é importante que quem entrar no PDI compareça previamente na Fundação para tirar todas as suas dúvidas e que só depois disto encaminhe todos os documentos relativos à aposentadoria para concretizar a sua opção. A equipe da CELOS está preparada para fornecer todas as informações, inclusive realizando simulações de situações variadas. Para estes casos recomenda-se agendar um atendimento específico.

Veja quais são as possibilidades disponíveis:

Aposentar-se

Para quem já cumpriu as exigências para aposentadoria no INSS e na CELOS, a opção mais óbvia é aposentar-se normalmente e usufruir do benefício vitalício com ou sem reversão.

Há, agora, uma nova possibilidade: a opção de percentual sobre o saldo de benefício. Nesta caso o aposentado escolhe receber mensalmente um percentual de até 1,5% do seu saldo de conta. Claro que percentuais mais altos fazem a reserva se esgotar em menos tempo e percentuais menores vão alongar a sua reserva. Quando a reserva acaba, acaba o benefício e, no caso da falta do beneficiário, o saldo restante fica com os dependentes sucessores.

A equipe da CELOS tem simuladores com diversas situações para ajuda-lo a escolher um percentual adequado ao seu caso.

Auto Patrocínio

Para quem ainda não preenche os requisitos para aposentadoria. Neste caso o participante passa a pagar as contribuições mensais (sua e da patrocinadora) até chegar na situação de aposentadoria e, então, usufruir do benefício.

Note-se que, neste caso, o valor que seria devido pela patrocinadora já foi quitado na indenização do PDI, não havendo mais contribuição da Celesc na conta individual.

Benefício Proporcional Diferido

Também para quem ainda não completou o tempo para aposentadoria, esta modalidade é uma espécie de congelamento da conta (que receberá apenas os rendimentos financeiros, sem contribuições) até que o participante complete os requisitos para aposentadoria. Neste caso, é lógico, seu benefício será calculado a partir do seu saldo de conta individual.

Resgate parcial de até 20%

Para quem já atingiu as condições de se aposentar, é facultado o direito de sacar até 20% de sua conta CIAP – Conta Individual de Aposentadoria. Claro que neste caso o benefício de aposentadoria será calculado sobre o percentual restante na conta, reduzindo o valor a ser recebido mensalmente.

Benefício saldado

Outra opção para quem adquiriu direito à aposentadoria é resgatar integralmente a CIAP e receber mensalmente o Benefício Saldado. Como apenas o valor do Benefício Saldado possui uma menor representatividade, o benefício mensal fica substancialmente reduzido, as vezes insuficiente para cobrir as despesas do plano de saúde, por exemplo.

Portabilidade

Quem deixa a Fundação por extinção do vínculo com a Patrocinadora pode portar a sua reserva para outra entidade similar, se for o caso de mudança para outra empresa; ou pode, também, migrar para um plano PGBL ou VGBL oferecido pelo mercado, mas neste caso com rendimentos bem inferiores aos oferecidos pela CELOS.

Resgate

Para todos os casos há a opção de resgate da CIAP. Esta opção encerra os vínculos com a Fundação e deixa o participante por sua própria conta para administrar os recursos pelo resto da vida.

O resgate exige habilidade e conhecimento do mercado financeiro e muita disciplina para manter a reserva como fonte de geração de recursos. Assim mesmo, é uma fonte finita que vai se esgotar.

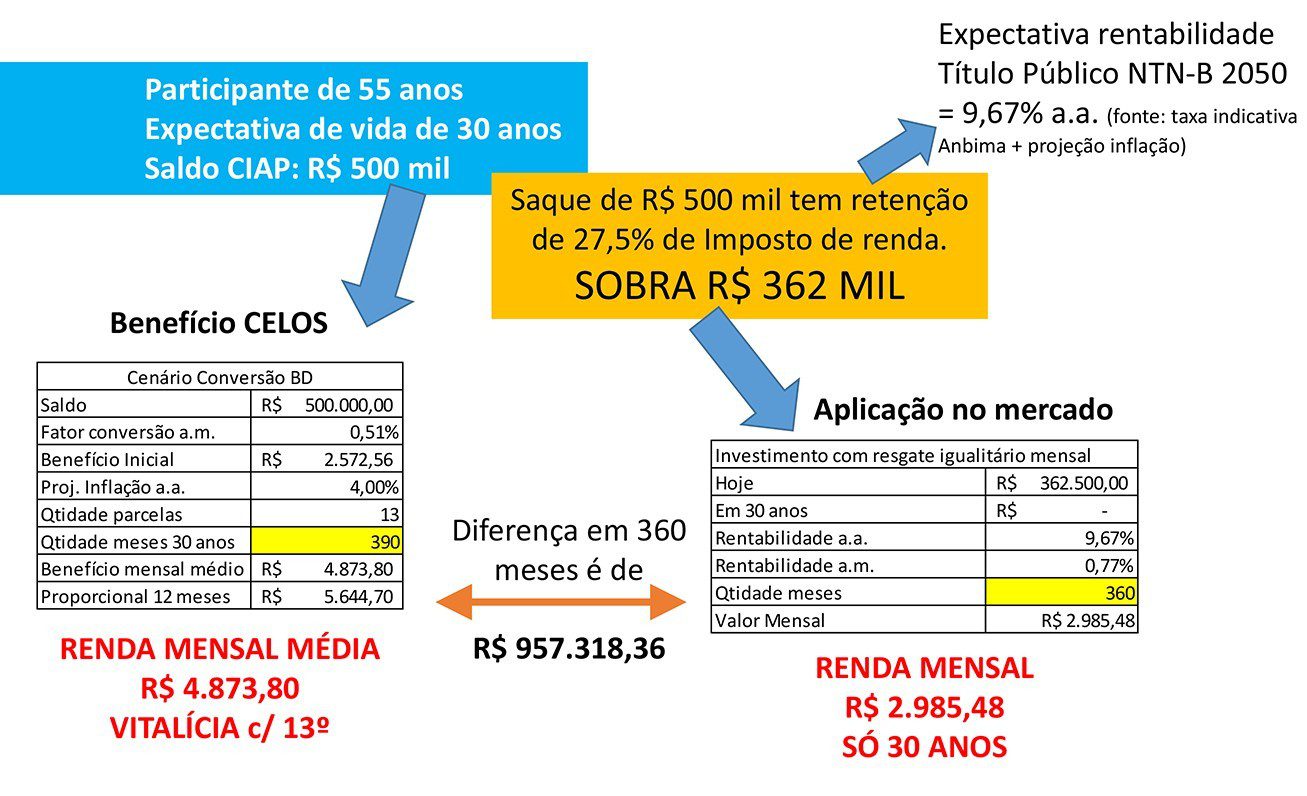

A simulação abaixo demonstra a situação de alguém que tenha R$ 500 mil na CIAP e os desdobramentos das opções de recebimento de benefício de aposentadoria pela CELOS ou a gestão do recurso em títulos públicos, que é a opção de mercado mais segura.